※ 본 자료는 투자자에 대한 정보제공을 목적으로 하는 것이고 금융상품의 판매나 권유를 위해 작성되는 것이 아닙니다. Inderight Investments는 이에 대해 법적 책임을 지지 않습니다.

※ 투자자의 책임은 투자자 본인에게 있습니다.

회복하는 Uber, 떡상하는 Uber Eats

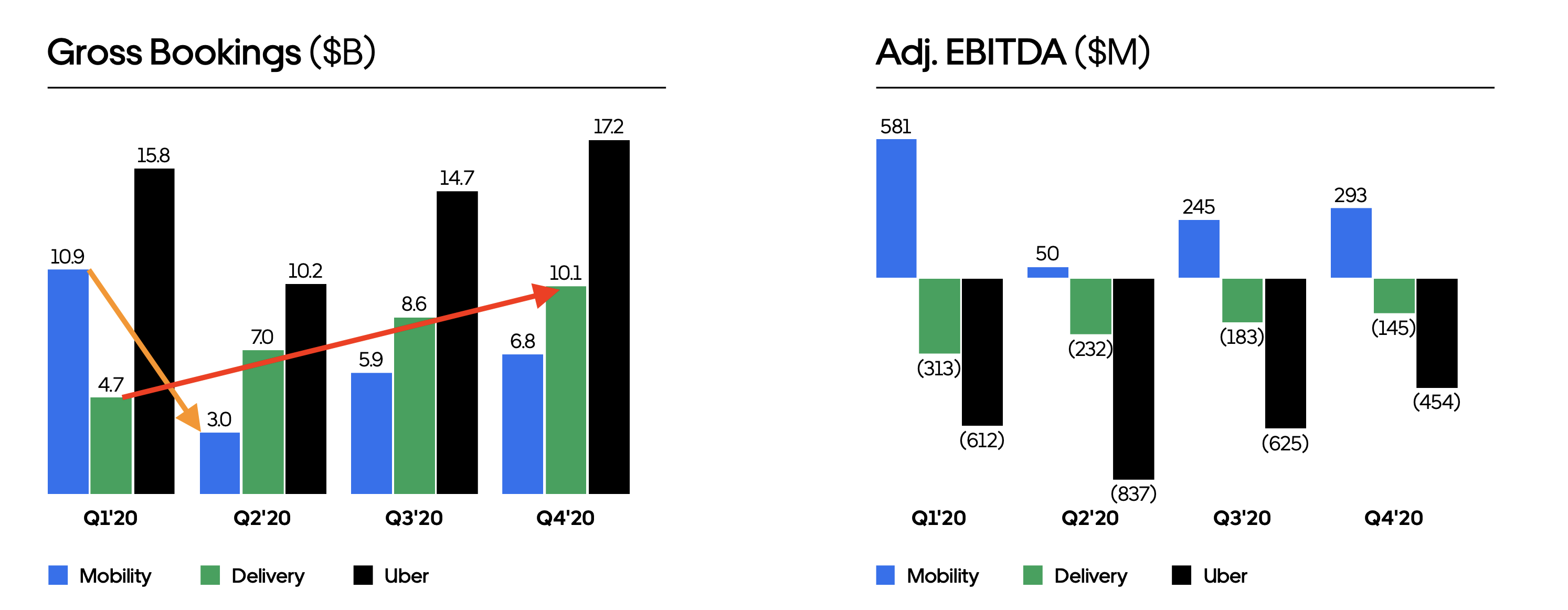

COVID-19로 인한 모빌리티 플랫폼의 큰 타격을 우버 또한 피해갈 수 없었다. COVID-19 본격적으로 확산되었던, 위 그림 왼쪽의 Mobility Q1, Q2를 비교해보면, $10.9B이었던 Q1의 Uber의 Mobility 사업이 단숨에 3분의 1토막인 $3.0B으로 줄어들었다. 다행인 것은, 그 이후 Mobility 부문이 Q3, Q4에 계속 상승하여 $6.8B 으로 분기실적을 마감 했다는 것이다.

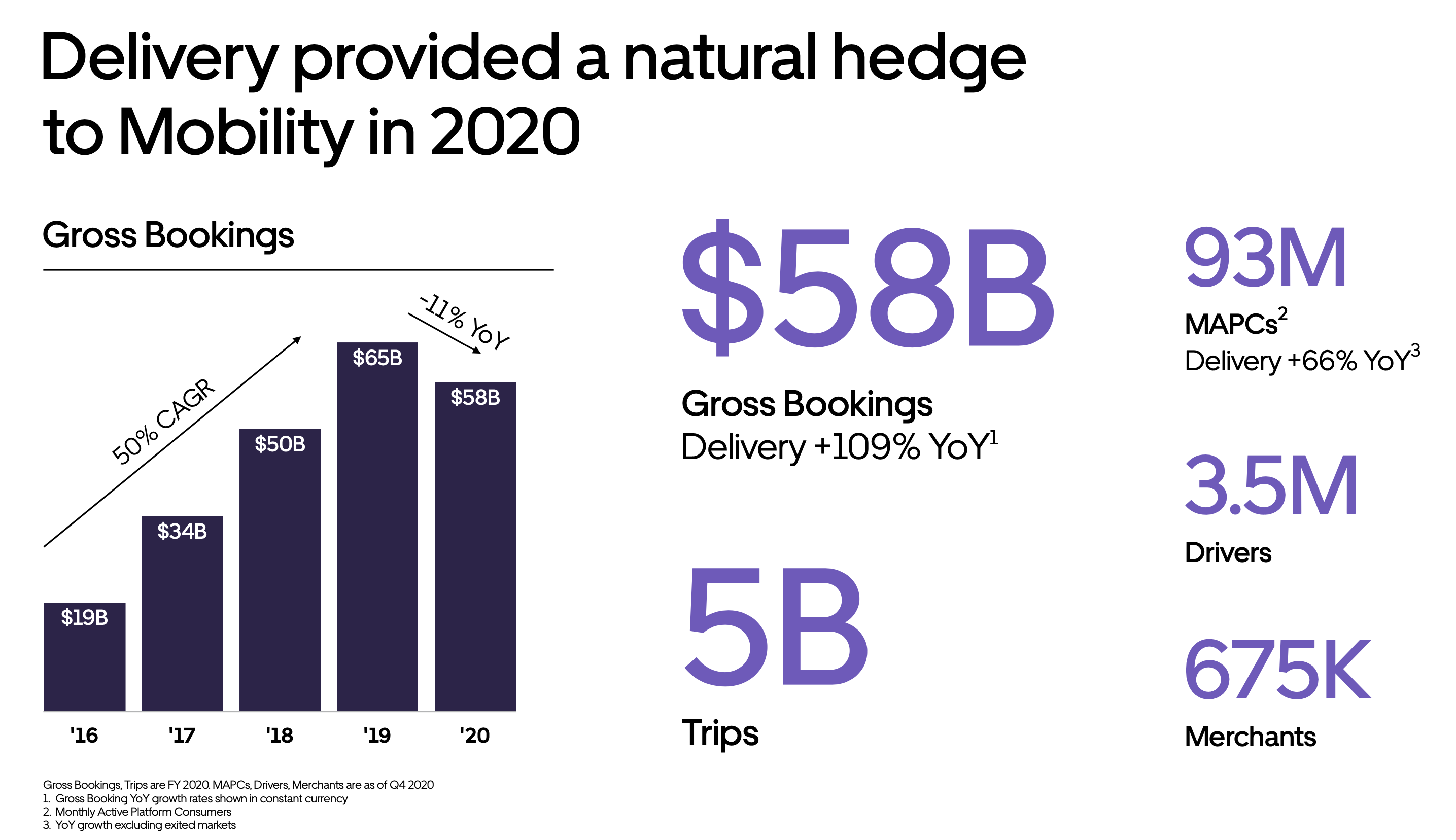

반면, Uber Eats (Delivery 부문) 는 글로벌 팬데믹 상황에 식당을 오갈 수 없는 수요를 배달로 끌어들여, 자연스럽게 Mobility 부문을 hedge하는 역할을 했다. Delivery 부문은 Q1에서 Q4까지 꾸준히 상승하는 모습을 보여주었고, 특히 Q2에 이미 Mobility부문의 Gross bookings를 넘어 현재 매출상승을 주도하고 있다.

위 그림의 오른쪽의 Adj. EBITDA (Earnings Before Income, Tax, Depreciation, Amortization) 을 보면, 그럼에도 불구하고 여전히 Delivery부문의 EBITDA가 적자인 것을 확인할 수 있다. 이는 배달플랫폼 사업이 여전히 수익성 보다는, Amazon과 같이 'customer obsession' 전략으로 주변 경쟁자를 제거하는 것에 초점이 맞추어져 있다는 것이다.

또한 Uber의 전체 EBITDA (검은색 막대) 는 Mobility 부문과 Delivery 부문을 합친 것보다 크게 적자인 것을 볼 수 있는데, 이는 밑에서 볼 수 있는 것처럼, 'Corporate G&A and Platform R&D' 의 비용이 많이 들기 때문이다. 이 비용은 주로 본사 임직원 월급과 R&D센터 연구원 월급으로 쓰인다. 즉, 적자가 계속 되더라도 성장을 위해, '고급인력'과 플랫폼 비즈니스에 맞는 'mapping and payment 기술'로 모빌리티와 배달시장의 시장장악력을 놓지 않겠다는 전략이다.

우버가 적자인 이유

위 도표는 우버의 매출비용과 판매관리비를 좀 더 세분화하여 시각화 한 그림이다. 먼저 오른쪽을 보면, 해를 거듭할수록 총 비용 (Total Expenses)의 증가율이 줄어드는 것을 확인할 수 있다. 즉, 2017년에 투자받았던 많은 비용을 광고와 마케팅, R&D로 사용하여 시장지배력을 확산해갔던 것이다.

또한 왼쪽 도표를 보면, 판매관리비 중 가장 비중이 큰 비용이 'Sales and marketing' (24.5%) 이다. 우버가 시장지배력을 계속 유지시키기 위해, 광고와 마케팅비용을 계속해서 높은 비중으로 가져가는 것을 알 수 있다.

즉, 적자의 주요원인인 판매관리비의 절반 가까이, 다시 매출을 증대시키기 위한 목적으로 쓰이고 있는 것이다. (e.g. 회원가입시 할인쿠폰, 친구초대시 할인쿠폰, 구글광고 등)

경쟁자를 없애가는 Uber, Uber Eats

위 그림은 세계 배달플랫폼 회사의 Gross Booking의 Run-rate을 나타낸 것이다. 18년을 기점으로 Uber Eats가 다른 경쟁자들을 넘어서는 것을 볼 수 있고, 20년 팬대믹이 지나서는 run-rate의 급격한 상승을 목격할 수 있다. 즉, 소수만 살아남는 플랫폼시장에서 팬대믹을 기회로 이미 세계 배달시장을 장악했다는 것으로 볼 수 있다.

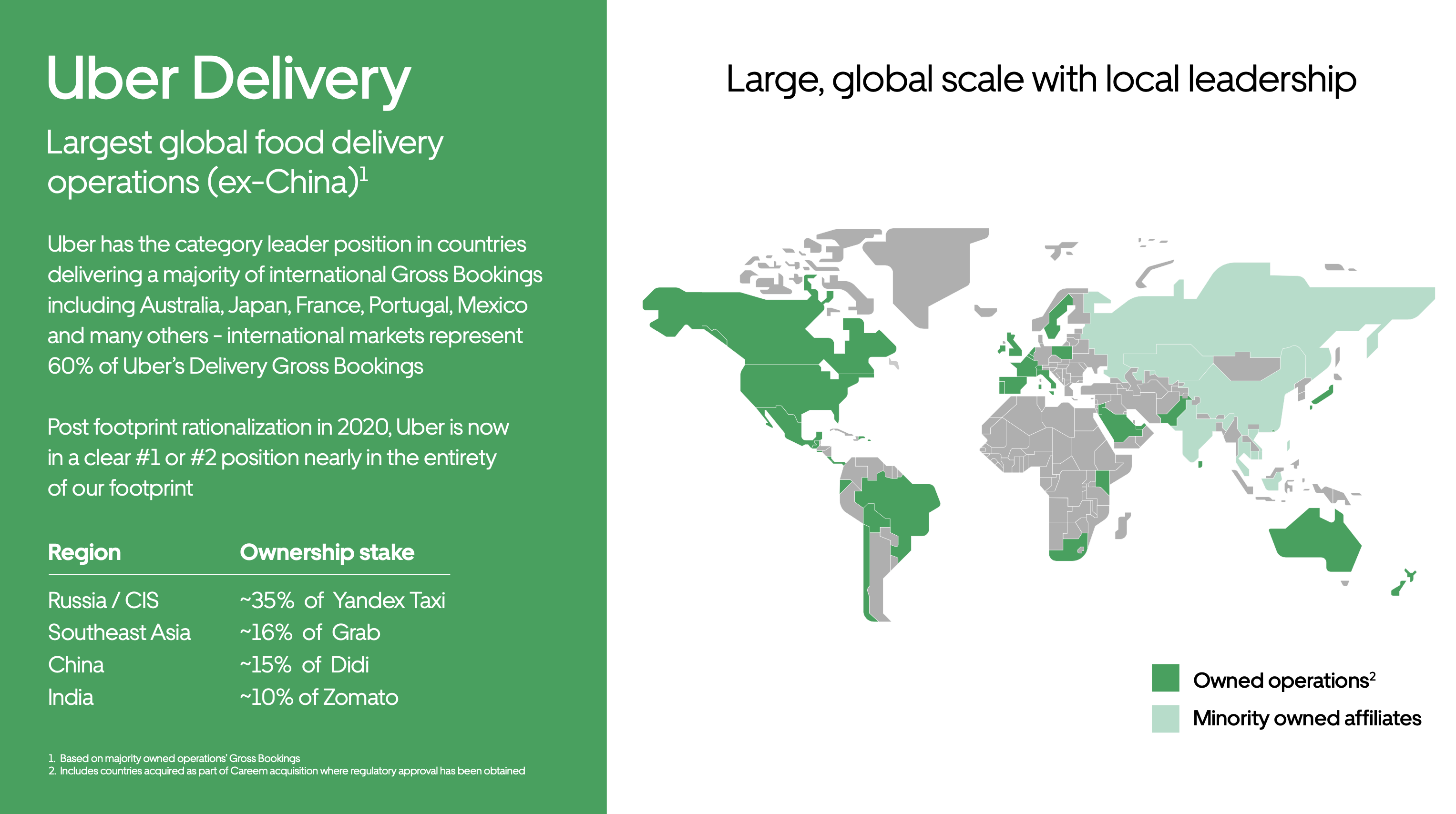

아래 지도를 보면 Uber의 위대함을 더 볼 수 있는데, Uber Mobility는 북미, 남미, 유럽, 오스트레일리아, 중동에서 65%이상 시장점유율을 가지고 있고, 아시아 퍼시픽지역에서는 전략적으로 Yandex, Grab, Didi와 같은 모빌리티기업의 지분을 사들여 지분이익을 얻고 있는 중이다. Uber delivery도 마찬가지로 중국을 제외한 세계에서 가장 큰 음식배달 플랫폼이다.

우버가 공유경제의 아마존이 되지않을까

2020년 Global pandemic 이 가져온 우버의 위기, 그러나 그들은 Uber Eats (Delivery)로 그 난관을 헤쳐가고 있다. 모빌리티 사업밖에 없는 Lyft가 -30%가 넘는 yoy매출을 기록한 것에 비하면, 우버의 -11% yoy매출은 이 pandemic 시국을 잘 방어한 것이라고 볼 수 있다.

Covid-19 영향으로 사람들에게 배달의 편리성을 선사해 주었으니, 이제 포스트코로나 시대에는 그 커진 배달사업과 다시 회복될 모빌리티사업을 함께 성장시킬 일만 남은 것이다.

이 외에도 우버는 자율주행시대에 대비하여 Mobility 플랫폼을 혁신 시키려는 계획과 UAM (Urban Air Mobility)도 준비하고 있는 중이다. 앞으로 우버의 성장을 블로그에서 종종 tracking 할 예정이다.

우리의 생활양식이 바뀌어가는 지금 그리고 미래, 그 중심에는 우버가 있지 않을까.

'주식 투자 > 주식분석' 카테고리의 다른 글

| 폭주하는 테슬라 (TSLA), 거품은 어디까지일까 (2) - 기술 분석 (0) | 2021.01.16 |

|---|---|

| 폭주하는 테슬라 (TSLA), 거품은 어디까지일까 (1) - 재무 분석 (2) | 2021.01.09 |

| 앞으로 10년 성장할 주식 (1) - 인모드(Inmode) (0) | 2021.01.01 |

| Commodity indices(상품선물지수) vs Natural Resources Equity (원자재주식) (4) | 2020.07.02 |

댓글