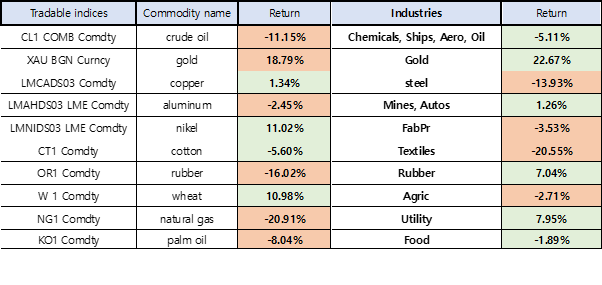

상품선물지수와 원자재주식 수익률비교

Bloomberg teminal과 Ken French data library를 이용하여, 거래가능한 상품지수와 원자재섹터의 주식들의 최근 3년 (2017~2020년) 수익률을 위와 같이 계산해 보았다. Tradable indices에 대응하는 산업섹터를 같은 행으로 병렬 표기하였다.

상품지수와 원자재주식 모든 sector에서 Gold가 좋은 performance를 보여주고 있는 것을 확인할 수 있는 반면, Natural gas, Crude Oil은 좋지 못하다는 것을 확인할 수 있다.

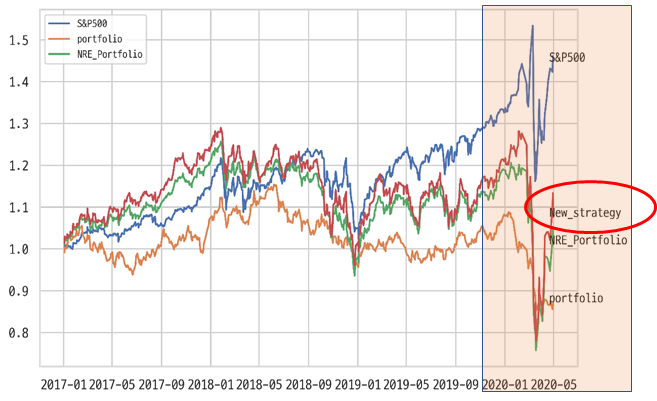

시계열데이터는 아래와 같이 표시하였다. 재밌는 것은, 어떤 상품지수라도 S&P500을 이기지 못하고 있다는 것을 볼 수 있다.

S&P500, NRE portfolio, Commodity portfolio 비교

위 그림은 2017년 1월을 기점으로 'S&P500', NRE의 모든 수익률을 합산한 'NRE portfoilo', Commodity index를 모두 합산한 'Commodity portfolio'의 성과를 비교한 것이다. 자세히보면 2017년에서 2018년까지는 NRE portfoilo가 S&P500보다 outperform했지만, 2018년이후로 S&P500의 성과에 따라잡혀 underperform하고 있다는 것을 관찰할 수 있다.

그러나, 순수하게 상품지수로만 이루어진 Commodity portfolio보다는 거의 모든 기간 outperform하고 있다는 사실을 확인할 수 있다.

위 그림은 NRE portfoilo의 S&P500 beta, Commodity indices beta를 시계열로 표기한 것인데, 최근 3년동안 두 beta 모두 평균으로 회귀하는(mean-reverting) 양상을 보이다가, 코로나쇼크가 시작되었던 2020년 2월 부근부터 Commodity beta가 위로 팍 튀는 것을 목격할 수 있었다. 즉, 상품지수의 변동성에 비해, NRE의 변동성이 2배이상으로 증가하였다는 것을 알 수 있는 것이다.

위와 같이 beta percentage를 이용하여 자기의 포트폴리오 투자비율을 정하는 전략은, 글로벌 투자관리 회사인 PIMCO의 전략 중의 하나이다. 이 전략에 따르면, 이번 코로나쇼크로 인하여 위로 치솟은 Commodity beta만큼의 자기자산의 250% (150%의 cash borrowing 필요) 를 Commodity index에 투자해야 한다.

그러나 필자같으면 저렇게 솟은 Commodity beta가 평균으로 회귀한다는 가정하에, cash borrowing을 75%(half betting) 하여 Commodity broad index에 매도포지션을 진입할 것이다.

금과 원유의 온도차

위 그림은 처음 사용한 3년간 데이터를 활용하여, NRE 각 섹터의 주식수익률의 상관계수를 비교한 그림이다. NRE간 가장 낮은 상관계수를 가진 Gold를 가장 왼쪽, 높은 상관계수를 가진 Steel과 Mines를 가장 오른쪽에 배치하여, 차례대로 시각화가 되어있다.

위에서 볼 수 있는 가장 큰 특징은, 왼쪽 shade된 동그라미에서 볼 수 있듯이, Gold의 상관계수 heatmap은 다른 Commodity와 다르게 어둡게 보여지고 있는 것을 발견할 수 있다는 것이다. 즉, 금의 수익률과 거의 모든 commodity의 수익률과 상관계수가 낮다.

또한, 오른쪽 shade된 동그라미에서 볼 수 있는 것처럼, Autos, FabPr(제련산업), Ships, Chems, Oil 섹터가 줄줄이 상위권에 위치하고 있다는 것을 발견할 수 있다. 즉, 원유를 사용하는 산업은 그 주가수익률의 운명을 함께한다는 함축을 유추할 수 있다.

따라서, 같은 commodity라도 금과 원유는 수익의 기대를 각각 구분하고 투자에 임해야 한다는 것이다.

불확실한 시대에서의 투자방법

All weather portfolio(사계절 포트폴리오)로 유명한 Bridgewater사의 CEO, Ray Dalio는 이번 코로나쇼크로 1사분기 -20%의 수익률을 기록했다고 한다. 지난 2008년 금융위기에서 큰 수익을 얻어 10년넘게 많은 투자자들과 명성을 얻었던 그가 무엇이 문제였을까?

사계절 포트폴리오의 요지는 서로 상관계수가 낮은 여러종류의 자산 (e.g. 주식, 채권, Commodity, 부동산리츠) 에 골고루 투자하여, 주식에서 잃으면 그 손실을 채권이나 Commodity에서 만회하여 절대수익을 얻는 전략이다. 그러나 이번 코로나쇼크에서 볼 수 있었듯이, 주식과 금이 같이 떨어지는 현상이 관찰되었고, 원유선물은 마이너스, 그리고 상업용부동산은 회복이 거의 불가능한 상태를 목격할 수 있었다. 채권은 zero금리까지 떨어져 더 이상 오를 곳이 없으니, 최근 2~3년동안 자산별로 서로 낮았던 상관계수가 이번 코로나쇼크로 다함께 높아지는 것을 볼 수 있었다.

즉, Ray Dalio의 투자전략의 저변에는 자산간의 상관계수가 변하지 않을 것이라는 믿음이 있었던 것이고, 그 믿음은 코로나쇼크로 인해 부서진 것이다. 이러한 스토리에 경고사인이 없었던 것이 아니다. 코로나 이전에, 주식가격과 채권가격, 금가격이 다같이 오르는 현상이 이미 발생했었고, 이는 기존의 패러다임과는 다른 양상을 보인 것이었다.

사후분석은 여기까지하고,

대책은 이렇다. Commodity는 기본적으로 우리가 사용하는 '상품'이기 때문에, momentum이 이어진다는 가정을 하고, 원유가격이 떨어질 때 상응하여 portfolio에서 weight를 그만큼 줄이는 전략을 구상해보았다. 새로 구상한 전략의 지난 3년간의 backtesting 결과는 다음과 같았다. 2017년에는 NRE portfoilo와 마찬가지로 S&P500을 크게 앞서는 performance를 관찰할 수 있었고, 오른쪽에 shade된 코로나쇼크 구간에서 볼 수 있듯이, NRE portfolio보다는 나은 performance인 것을 확인할 수 있었다.

즉, 새 전략에서 같은 commodity로 취급하는 것이 아닌, 금과 원유를 구분했고, 원유의 비중을 줄여가는 전략이 먹혀 들어간 것이다.

자신의 portfolio risk를 분산하기 위해 여러 자산군의 투자에 관심있다면, 이와 같은 전략을 참고할 수 있겠다.

깃헙에서 데이터분석 소스코드를 보실 수 있습니다.

https://github.com/Inderight/Commodity_trading_strategy

위 데이터분석에 필요한 개념이 설명되어 있는 글입니다.

2020/06/30 - [경제시황&투자전략/투자전략] - 실물자산에 투자하는 방법 - Commodity futures, NRE, ETF

'주식 투자 > 주식분석' 카테고리의 다른 글

| 앞으로 10년 성장할 주식 (2) - 우버(Uber) (0) | 2021.02.22 |

|---|---|

| 폭주하는 테슬라 (TSLA), 거품은 어디까지일까 (2) - 기술 분석 (0) | 2021.01.16 |

| 폭주하는 테슬라 (TSLA), 거품은 어디까지일까 (1) - 재무 분석 (2) | 2021.01.09 |

| 앞으로 10년 성장할 주식 (1) - 인모드(Inmode) (0) | 2021.01.01 |

댓글